股票交流平台 国补刺激下的电视市场, 消费者并不买账

发布日期:2025-04-19 21:08 点击次数:96

股票交流平台

股票交流平台

根据国家统计局发布的数据显示,初步核算,一季度国内生产总值(GDP)318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。中国宏观经济的持续回升,加上以旧换新等政策的推动,国内家电市场迎来了回暖,并推动相关品牌的发展。

根据奥维云网(AVC)监测数据显示,2025年第一季度中国家电(不含3C)双渠道零售额均实现稳步增长,线上、线下零售额分别同比+4.7%和+12.9%。不过,在正向的数据背后也要看到,行业增速从高位逐步回归平稳。

其中,电视作为家庭娱乐的中枢,借助国补的助力,厂商加速出货,一改一年前的态势。最新数据显示,中国市场自去年Q4“国补”以来,已经连续第二个季度出货量同比增长。不过,厂商的高涨热情,消费者似乎并不“买账”,从终端的销量来看则是处于下滑通道。今年一季度,国内彩电市场零售量规模同比下降了三个百分点。

另外,关税政策的不稳,也对全球电视市场造成了一定影响,并且波及到上游面板,厂商又将开启新一轮的调整。

出货节节高,销量不如意

自从国补的相关政策推出后,国内的消费电子市场就迎来了新一轮的热潮。众所周知,电子产品是耐用品,更换频率本就不高,近几年由于产品创新的放慢,导致换机周期变长,尤其是电视这种家里的大件,叠加开机率降低等多种因素,在过去很长一段时间里,都处于下降的趋势。

在国补的刺激下,很多消费者的购买心态发生了变化,即便是刚刚发布的新品也都可以参与,让很多人觉得是一个换新的新机遇。某电视品牌厂商的相关负责人告诉钛媒体作者,以前出货都很谨慎,现在从线下卖场以及线上电商渠道的反馈来看,这波补贴的效果还是很显著的。

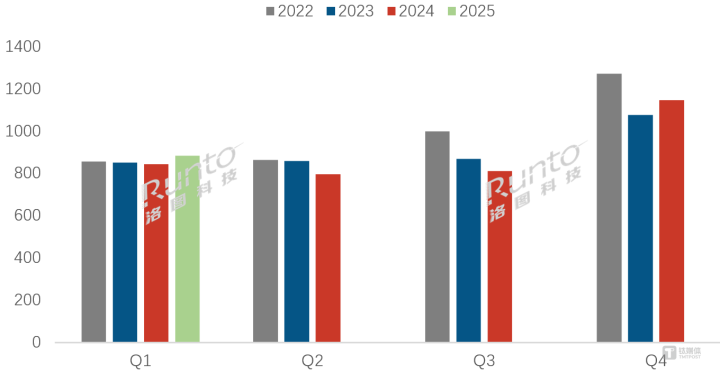

从机构发布的调研数据来看,的确是如此。根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(ChinaTVMarketBrandShipmentMonthlyTracker)》数据显示,2025年第一季度,中国电视市场的品牌整机出货量为884万台,较2024年同期增长4.7%。这是中国市场自去年Q4“国补”以来,连续第二个季度出货量同比增长。同时,今年前三个月全部增长。

从品牌的角度来看,当季出货总量超过百万台的有4个品牌,合计总量为711万台,同比增长8.9%;合并市场份额为80.4%,同比提升了3.1个百分点。其中,三大传统品牌TCL、海信、创维(含子品牌)在Q1的合计出货量为535万台,同比增长11.9%;合并市场份额比去年同期提升3.9个百分点,达到60.5%。

值得一提的是,在这波换新的热潮下,大尺寸电视持续出圈,大屏时代已然到来。统计显示,75英寸以21.5%的市占率稳住第一尺寸位置中国电视市场一直以来都是全球大尺寸发展的排头兵。2025年第一季度,中国电视市场的平均尺寸达到61.7英寸,较2024年同期增长1.8英寸。

不过,在一片上涨的情绪中,还是要泼一盆冷水。从终端的零售量来看,似乎消费者的换新红利已经消逝。作者从Gfk拿到的数据显示,2025年Q1彩电国内市场零售量规模771.1万台,同比下降3.0%。

在作者看来,这波国补的刺激更多的是在去年消化大部分的市场需求,尤其是一二线城市,况且电视的换机周期越来越长,不像手机还存在短时间换新的情况。京东相关负责人透露,今年国补的看点更多的是在三四线城市,尤其是一些县级城市,对这些地区市场的刺激,才是今年终端销量增长的关键。

不仅如此,从今年的零售监测数据来看,今年第一季度,相较于线上市场销量的下滑,线下市场的销量同比增长15.6%,预计今年全年都将延续线下增长的趋势。换句话说,能否在线下为主的三四线城市有更好地表现,将会是今年国内电视市场持续上涨还是转跌的关键。

MiniLED碾压OLED,行业价格战隐现

在显示技术进化的长河中,人们一直在寻找高画质性价比最高的方法。近几年,成本相较于OLED更低的MiniLED电视加速发展,推动了电视产业的升级。根据市场调研机构DSCC发布的数据,在去年第二季度,MiniLED完成了对OLED的首次超越,拿下高端电视榜首。

而在国补期间,MiniLED电视也成为最受益的品类。数据显示,今年第一季度,中国市场MiniLED电视的销量较没有“国补”的去年同期呈现爆发式增长,同比增幅高达520.4%。预计2025年中国市场MiniLED电视销量仍将保持高速增长,全年销量将有望超过900万台,较2024年底的预测再提高100万台,渗透率接近30%。

GfK中国家电事业部分析师ZoeyHe对作者表示,“从产品技术层面来看,2024年为彩电市场增长赋能的是MiniLED电视。MiniLED电视以其分区控光等技术优势,相比之下更加节能,因此基本上都是一级和二级能效产品,成为能效等级升级变革中的得势者。”

在此前的一次交流中,TCL实业中国区总裁卢春水更是用到了“碾压”这个词,来形容MiniLED电视和OLED在当前竞争环境中的表现。他认为,MiniLED解决了传统OLED亮度不够高的痛点,也克服了OLED在寿命、成本尤其是大屏幕电视很多技术瓶颈难以攻克等痛点。这五年实际的销售结果证明,MiniLED完全成为了今天中高端电视市场消费者的主流选择。

值得一提的是,曾经一直主推OLED电视的创维,也开始将核心产品转向MiniLED阵线。创维集团彩电公司国内营销总部市场部总监陈亚军曾对作者指出,“20%的价格就可以买到一个超越OLED的MiniLED电视,应该来讲大尺寸的MiniLED是行业在2025年最大、最确定的一个趋势,是2025年最大的题目,也是最大的机遇。”

MiniLED技术的快速发展,使其国补当中的销售份额渗透率快速提升,也引来众多电视品牌的入局。不过,激烈的竞争背后,行业也掀起了新一轮价格战。

众所周知,中国市场已经成为全球竞争最激烈的市场,也是全球产品技术推出应用最快的区域市场,亦是价格战打得最快最激烈的市场,行业价格战尤其在电视领域里面就没有消停过。

上文也说到过,进入2025年,政策的常态化一定程度上放缓了消费行为。洛图科技(RUNTO)认为,2025年第一季度和第四季度的电视零售量都可能发生同比下滑。叠加多重压力,价格工具开始再次回归零售市场。

对于消费者来说,其实是喜于乐见厂商之间的价格战,因为最终受益的还是自己,可以用更低的价格买到心仪的产品。不过,这就对电视品牌提出了更高的要求,对行业也是一种伤害。

针对用户需求和市场的变化,作者认为价格战的确能缓解短时间的市场疲惫,但当前的消费需求已发生了变化,从“参数敏感”逐步转向“体验敏感”,持续通过技术优化、成本优化,把更高端的技术,快速下放到普通产品上,在该基础上的亲民价格才是关键,而不是简单的价格战去比拼最底层的产品绝对价格。

关税冲击下,上游压力变大

在特朗普政府不稳定的关税政策下,在一季度末,消费电子行业开始了紧张的调整。从电视市场的变化来看,国内电视终端品牌的影响较小,更多的是基于美国市场的变化进行相应的调整。

洛图科技指出,无论出口方、供应链承担多少比例的关税成本,美国终端零售必然会涨价,其将抑制当地市场的需求。对于大多数的出海中国电视企业而言,对此都表现相对淡定,观望居多。

当下,诸如TCL、海信等国产电视品牌都开拓了海外工厂,在缓和期内,更多的是基于关税政策的变化来进行应对性的调整,在墨西哥和越南两大产地做出相应的产能变动决策。

在关税的变动下,对上游的经营生产则影响相对较大。目前,电视面板的主要市场被中国企业占领,在上一轮周期中,电视上游面板行业改变了以往的操作方式,经营性调整成为主要方式。3月美国对华关税加码升级,使得海外品牌加速通过墨西哥渠道策略性囤货,因此总体需求呈现上升态势。

不过,这也导致前期需求透支库存水位偏高,加上国内终端需求的下滑股票交流平台,面板市场的需求量在二季度预计将有所下滑,控产将成为接下来面板厂商的新动作。CINNOResearch统计数据表明,今年4月面板供需进入弱平衡状态,面板价格由上涨转为横盘。

- 上一篇:股票配资温州 7天5板贝因美:收到浙江证监局行政监管措施决定书

- 下一篇:没有了